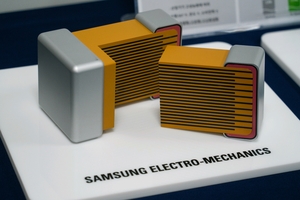

AI 서버용 적층세라믹커패시터(MLCC·Multi-Layer Ceramic Capacitor)가 올 3분기 말부터 본격적인 공급부족 국면에 진입할 것이라는 전망이 나왔다. 구글·아마존·메타 등 글로벌 빅테크 기업들이 자체 AI 가속기(ASIC) 생산을 하반기에 일제히 확대하면서 수요가 급증하는 반면, 공급을 담당하는 삼성전기와 일본 무라타의 증설 완료 시점이 2027년 이후로 밀려 있어 단기적 수급 불균형이 불가피하다는 분석이다. AI 인프라 공급망에서 HBM(고대역폭메모리)과 첨단 패키징에 이어 MLCC가 새로운 병목 부품으로 부상하는 양상이다.

시장조사업체 트렌드포스에 따르면, 고용량 MLCC 라인업에 속하는 ‘X6S’ 계열 일부 제품의 리드타임(주문 후 최종 전달까지 걸리는 기간)이 기존 8주(약 2개월)에서 최대 20주(약 5개월)로 늘어났다. AI 서버 한 대에 탑재되는 MLCC는 약 2만 8천 개로, 일반 서버(약 2,200개)의 13배에 달한다. 필요 용량도 일반 서버의 2만 2,000μF(마이크로패럿) 대비 AI 서버는 60만μF로 약 27배 더 많다. 전력 소비가 일반 서버의 5~10배 수준인 AI 서버의 특성상, 전원을 안정적으로 공급하는 역할을 하는 MLCC의 중요성이 구조적으로 높아질 수밖에 없다.

트렌드포스는 올 하반기 구글의 8세대 텐서처리장치(TPU), 아마존의 4세대 트레이니움(Trainium), 메타의 MTIA 400·450 출시를 수요 급증의 분기점으로 꼽았다. 실질적으로 AI 서버용 고성능 MLCC를 공급할 수 있는 기업은 글로벌 시장에서 삼성전기와 무라타 두 곳으로 압축된다. 삼성전기는 AI 서버용 MLCC 시장에서 약 40%를 점유하며 무라타와 선두 경쟁을 벌이고 있는 것으로 알려졌고, 컴포넌트사업부의 올 1분기 가동률은 이미 95%에 달해 사실상 풀가동 상태다. 삼성전기의 필리핀 공장 증설 작업은 진행 중이지만 양산 시점은 2027년 이후로 예상되며, 무라타 역시 일본 시마네현 이즈모 신공장이 2027년에야 본격 가동될 전망이다. 대만의 야게오(Yageo)나 국내 삼화콘덴서 등 2위권 업체들은 규격 충족 면에서 아직 삼성전기·무라타 수준에 미치지 못한다는 평가가 지배적이다.

국내 기업 입장에서는 기회와 과제가 공존한다. 삼성전기는 공급 제약이 강화될수록 가격 결정력이 높아지는 공급자 우위 구조를 누릴 수 있다. 업계에서는 납기 장기화와 수급난을 고려할 때 삼성전기와 무라타가 하반기 MLCC 가격 인상을 단행할 것으로 보고 있으며, 이는 실적 개선의 직접적 요인이 될 수 있다. 다만 이와 같은 수혜는 증설이 완료되는 2027년 이전까지 한시적 성격이 강하다는 점에서, 장기적 경쟁력 확보를 위한 기술 투자와 수율 개선이 병행돼야 한다는 지적도 있다. 삼성전자·SK하이닉스·네이버 등이 AI 인프라 확장을 적극 추진하는 가운데, MLCC의 조달 지연은 프로젝트 전체 타임라인을 조정해야 하는 변수로 작용할 수 있다는 우려도 나온다.

관건은 수급 불균형이 얼마나 장기화하느냐다. 2027년 삼성전기 필리핀 공장과 무라타 이즈모 신공장이 가동되더라도, AI 서버 수요 자체가 그 이상의 속도로 증가한다면 쇼티지 해소는 더 뒤로 밀릴 수 있다. 트렌드포스를 비롯한 시장조사업체들은 2030년까지 AI 인프라 투자가 연간 수조 달러 규모로 지속될 것으로 전망하고 있어, MLCC 수요의 구조적 증가세가 단기 현상에 그치지 않을 가능성이 높다. 업계는 향후 MLCC 시장이 HBM처럼 장기공급계약이 표준이 되는 시장으로 빠르게 재편될 것으로 내다보고 있다.

{kind=link}